YNAB vs Mint:为什么 YNAB 是更好的预算应用程序

已发表: 2020-08-27制定预算是人们开始“成年”时首先要做的事情之一。 也就是说,如果他们想在不断增长的账单清单上保持领先,并且随着时间的推移仍然可以省钱。

大多数人认为创建预算应该很简单。 你拿你的收入,减去你的开支,剩下的你可以随心所欲地消费,对吧?

真的没那么简单。 要正确地做事,您应该使用预算应用程序。 两个最受欢迎的预算应用程序是 You Need a Budget (YNAB) 和 Mint。 本文将比较 YNAB 与 Mint 并帮助您确定哪个可能是更适合您的预算应用程序。

为什么我需要预算应用程序?

过于简单的预算是为那些从未真正想出人头地的人制定的预算。 他们不会为紧急情况做好准备,他们不会退休,他们当然不会记得那些意外到来的账单。

最重要的是要记住,无论您选择 YNAB 还是 Mint,都不会为您创建预算。 总会有一些前期工作要开始。

入门:薄荷

Mint 实际上确实尝试使您的预算创建过程自动化。 它通过让您向其提供所有各种帐户的所有登录详细信息来做到这一点。

当您第一次注册时,Mint 将引导您完成一个向导,您将在其中添加所有帐户登录详细信息。 如果您已经完成向导并想要添加更多帐户,只需从菜单中选择添加帐户。

添加完所有帐户后,您需要给 Mint 24 小时左右的时间来提取所有帐户详细信息,并尝试将所有内容整理到预算中。

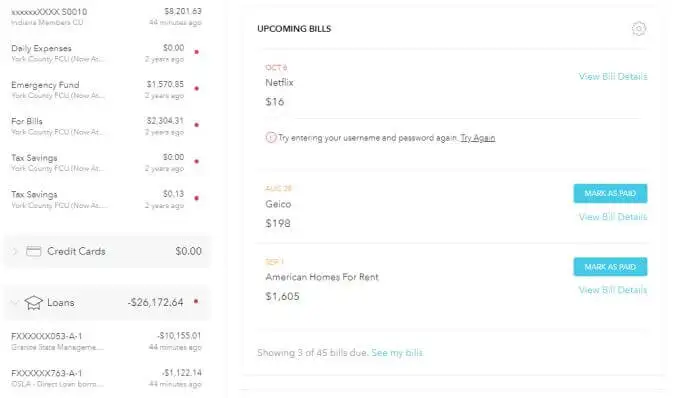

一切设置好后,下次登录仪表板时,您将在一个页面上看到所有帐户。

这包括:

- 支票和储蓄账户余额

- 信用卡余额

- 贷款余额

- 投资和财产持有

- 您即将到来的账单及其日期的列表

- 各种图表详细说明您的消费模式

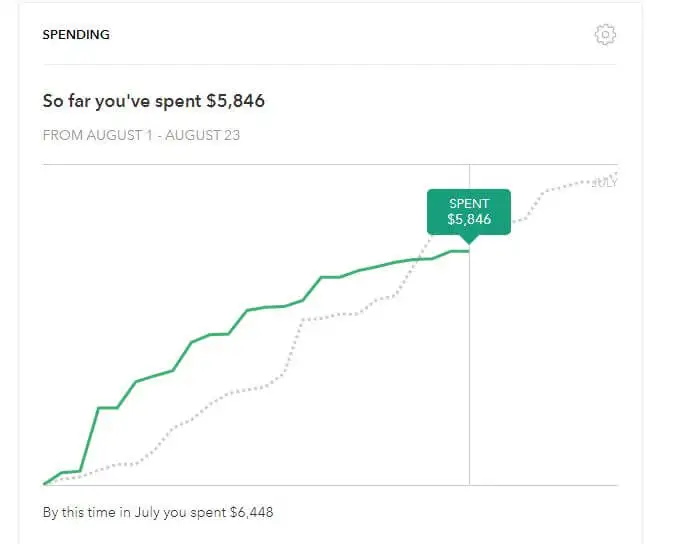

薄荷的整个“预算”方法是历史数据分析。 它可以帮助您查看您的支出模式,以便您可以调整未来的支出以减少您超支的事情。

Mint 根据您创建的预算了解您的所有支出“目标”。 在下一节中,您将了解更多有关 YNAB 与 Mint 中“创建预算”的内容。

入门:YNAB

YNAB 的入门有很大不同。 这主要是因为 YNAB 的整个理念与您通常在考虑预算时所想的完全相反。

YNAB 不在乎您每月赚取或花费多少。 它只关心您计划如何花费您帐户中实际拥有的资金。 因此,您需要提供的唯一账户信息就是您的银行账户。

YNAB 将连接到这些账户并提取所有余额。

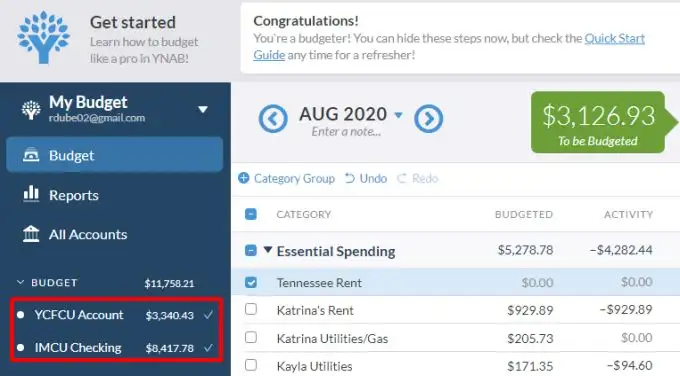

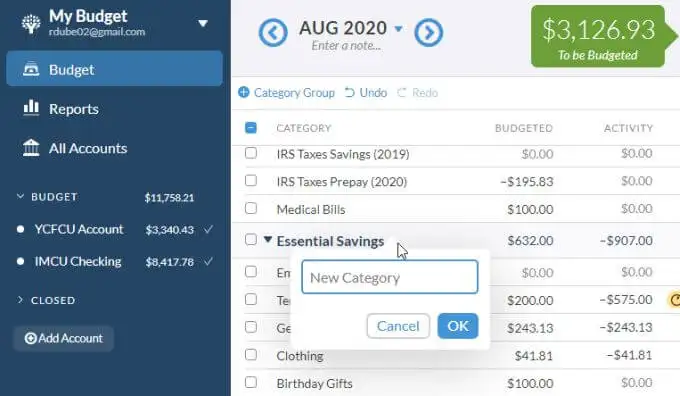

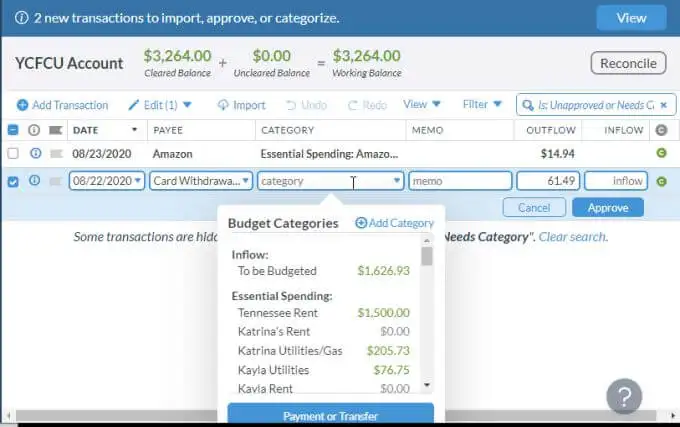

当您第一次开始使用 YNAB 时,它将为您提供与典型家庭预算中的大多数项目相匹配的默认预算。

您可以通过选择部分右侧的小 + 图标来添加新项目,并为每个预算项目添加一个新的“类别”。

在这一点上,您实际上不需要预算任何东西,您只需要尝试确保您希望花钱的所有东西都包含在列表中。

一旦你包含了任何东西,是时候将你银行账户中的所有可用资金分配给你“预算”中的各种项目了。 我们将在下一节比较你在 YNAB 和 Mint 中是如何做到这一点的。

制定预算:薄荷

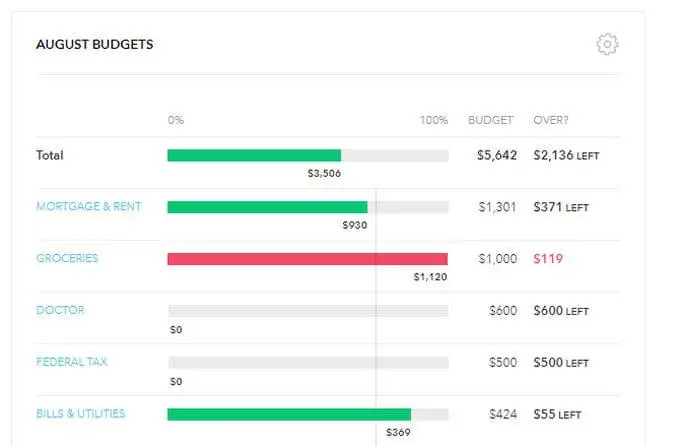

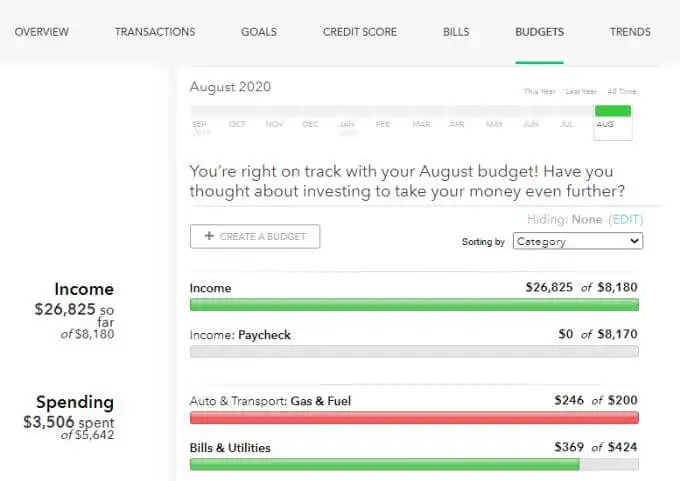

在预算方面,Mint 有点老派。 这是因为它使用为每个账单分配“目标”的标准方法。 这意味着,您为它分配了一个您希望保持在其之下的每月限制。

要开始在 Mint 中创建预算,请从菜单中选择预算,

接下来,选择创建预算按钮。

您将一次选择一个类别(预算项目),分配该账单的重复周期,以及您希望为该账单花费(或必须花费)的最大金额。

您需要为您有账单、想要储蓄或想要进行投资的每一个预算项目执行此操作。

这实际上与您可能在 Excel 中创建的标准预算没有什么不同。 唯一的区别是,Mint 会随着时间的推移引入您的实际支出模式,然后将您的实际支出与这些预算支出目标进行比较。

你会注意到 Mint 的最终结果是这样的:

- 您会在月底前知道您的总体支出何时失控。

- 您会看到每个月在哪些预算项目上超支。

- 薄荷往往会引起很多内疚,因为在预算项目上超支通常是不可避免的。

- 在 Mint 中处理意外费用很困难,并且会增加您的财务规划压力。

- 如果您不将它们关闭,来自 Mint 的账单通知电子邮件会很烦人。

- 总体而言,预算界面和流程复杂且耗时。

制定预算:YNAB

在 YNAB 做预算一开始会让你头晕目眩。 如果您一直使用老式的每月预算方法,情况尤其如此。

如果您希望在月初为每个预算项目“分配”一个月度金额,那么您将不得不重新学习您曾经考虑过的制定预算的所有内容。

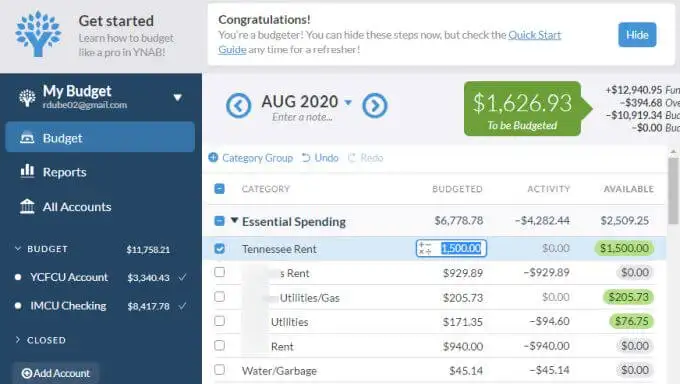

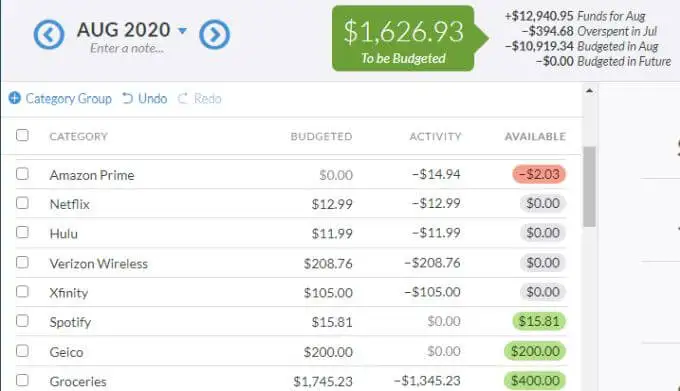

YNAB 的方法是,您将仅使用您目前手头的现金计划尽可能远的未来支出。 每当您收到薪水或任何类型的正现金流入您的银行账户时,“待预算”都会加载更多资金。

您需要查看预算项目列表,并将这些“待预算”资金分配给最快到期的每个预算项目。

在您处理清单时,您需要确保仅将资金分配给到期日期最早的那些事情。

一旦您的“待预算”金额用完,您就完成了,直到您下次收到薪水。

预算的另一面是分配您最近支出的类别。您几乎每次登录 YNAB 时都需要通过选择每个银行帐户并分配每个项目所属的类别来执行此操作。

随着时间的推移,当您分配支出活动时,您会看到该活动从您为这些活动预算的金额中减去。

这就是 YNAB 变得非常有趣的地方。 如果您在某个类别中超支,您会看到红色。 您实际上需要通过分配更多的“待预算”资金(如果您还有剩余)或从其他预算类别中重新分配资金来弥补这种超支。

你会注意到 YNAB 的最终结果是这样的:

- 它迫使您控制您的类别(例如外出就餐)的支出,这样您就不必从其他对您很重要的类别(例如为汽车存钱)中“偷”钱。

- 将收到的资金分配到预算类别感觉就像您实际上在花费这笔钱,这迫使您对支出更加现实。

- YNAB 可帮助您在不同类别的预算中节省开支,并在您真正做到这一点时提升自豪感。

- 没有导入账单到期日会迫使您在另一个系统中跟踪到期日,以便您首先将可用资金分配给最关键的账单。

- YNAB 预算的潜在心理使得在您的银行账户中积累资金变得自然而然。

YNAB 与薄荷:总体比较

那么在比较 YNAB 和 Mint 时,哪个赢了? 在这种情况下,实际上有一个非常明显的赢家。

Mint 建立在老式的概念之上,即制定每月预算、设定目标,然后在每个月都失败时让自己内疚地屈服。

Mint 确实具有与您有账单的每个银行账户和公司集成的好处,但这种集成带来了巨大的安全风险。 如果有人入侵 Mint 服务器,您的每一个财务账户都会受到攻击。

另一方面,YNAB 采用了一种非常创新的方法。 从字面上看,它使您在收到所有资金时就计划好所有资金。 如果您想省钱,您需要确保在下一次薪水之前到期的所有账单都已分配给他们,然后再为储蓄留出资金。

这样做的好处是您不再需要查看您的银行帐户来决定您是否负担得起。 你在看你的预算。 如果您还没有为那张全新的沙发分配资金,那么您将不得不从其他可能对您同样重要的东西中获取资金。

这就是为什么 YNAB 运作良好的秘密,以及为什么它显然是 Mint 的赢家,毫无疑问。