YNAB vs Mint:為什麼 YNAB 是更好的預算應用程序

已發表: 2020-08-27制定預算是人們開始“成年”時首先要做的事情之一。 也就是說,如果他們想在不斷增長的賬單清單上保持領先,並且隨著時間的推移仍然可以省錢。

大多數人認為創建預算應該很簡單。 你拿你的收入,減去你的開支,剩下的你可以隨心所欲地消費,對吧?

真的沒那麼簡單。 要正確地做事,您應該使用預算應用程序。 兩個最受歡迎的預算應用程序是 You Need a Budget (YNAB) 和 Mint。 本文將比較 YNAB 與 Mint 並幫助您確定哪個可能是更適合您的預算應用程序。

為什麼我需要預算應用程序?

過於簡單的預算是為那些從未真正想出人頭地的人制定的預算。 他們不會為緊急情況做好準備,他們不會退休,他們當然不會記得那些意外到來的賬單。

最重要的是要記住,無論您選擇 YNAB 還是 Mint,都不會為您創建預算。 總會有一些前期工作要開始。

入門:薄荷

Mint 實際上確實嘗試使您的預算創建過程自動化。 它通過讓您向其提供所有各種帳戶的所有登錄詳細信息來做到這一點。

當您第一次註冊時,Mint 將引導您完成一個嚮導,您將在其中添加所有帳戶登錄詳細信息。 如果您已經完成嚮導並想要添加更多帳戶,只需從菜單中選擇添加帳戶。

添加完所有帳戶後,您需要給 Mint 24 小時左右的時間來提取所有帳戶詳細信息,並嘗試將所有內容整理到預算中。

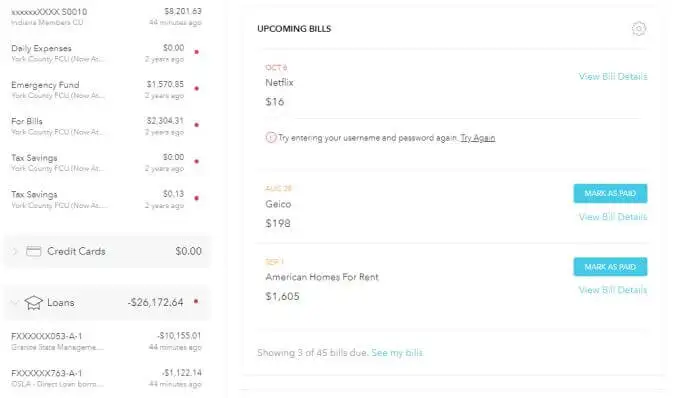

一切設置好後,下次登錄儀表板時,您將在一個頁面上看到所有帳戶。

這包括:

- 支票和儲蓄賬戶餘額

- 信用卡餘額

- 貸款餘額

- 投資和財產持有

- 您即將到來的賬單及其日期的列表

- 各種圖表詳細說明您的消費模式

薄荷的整個“預算”方法是歷史數據分析。 它可以幫助您查看您的支出模式,以便您可以調整未來的支出以減少您超支的事情。

Mint 根據您創建的預算了解您的所有支出“目標”。 在下一節中,您將了解更多有關 YNAB 與 Mint 中“創建預算”的內容。

入門:YNAB

YNAB 的入門有很大不同。 這主要是因為 YNAB 的整個理念與您通常在考慮預算時所想的完全相反。

YNAB 不在乎您每月賺取或花費多少。 它只關心您計劃如何花費您帳戶中實際擁有的資金。 因此,您需要提供的唯一賬戶信息就是您的銀行賬戶。

YNAB 將連接到這些賬戶並提取所有餘額。

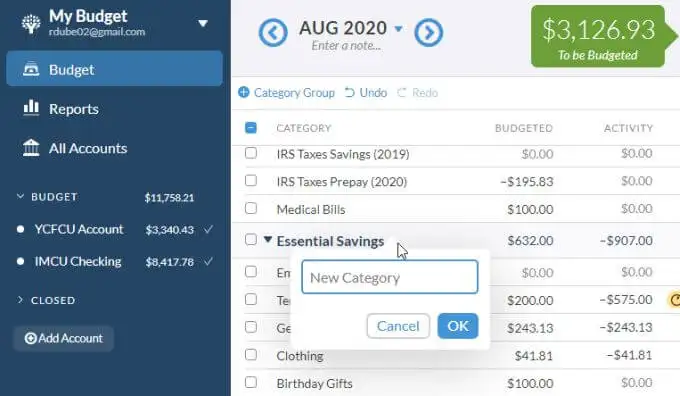

當您第一次開始使用 YNAB 時,它將為您提供與典型家庭預算中的大多數項目相匹配的默認預算。

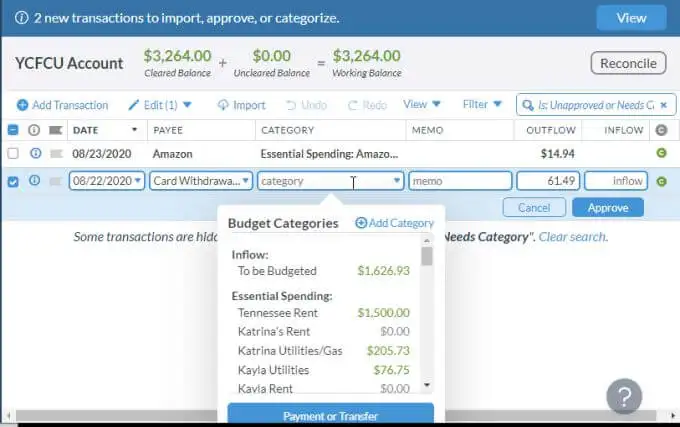

您可以通過選擇部分右側的小 + 圖標來添加新項目,並為每個預算項目添加一個新的“類別”。

在這一點上,您實際上不需要預算任何東西,您只需要嘗試確保您希望花錢的所有東西都包含在列表中。

一旦你包含了任何東西,是時候將你銀行賬戶中的所有可用資金分配給你“預算”中的各種項目了。 我們將在下一節比較你在 YNAB 和 Mint 中是如何做到這一點的。

制定預算:薄荷

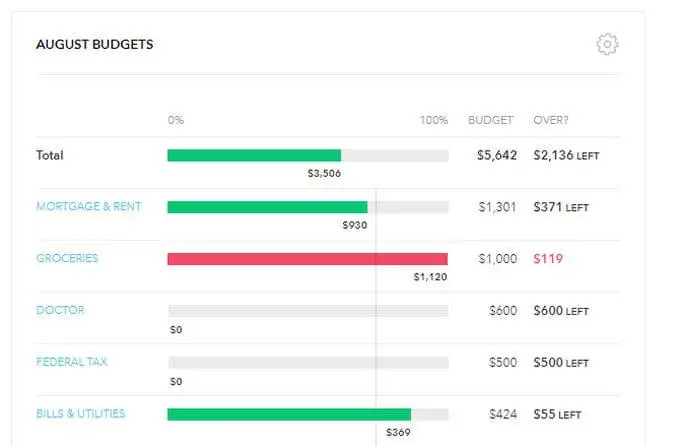

在預算方面,Mint 有點老派。 這是因為它使用為每個賬單分配“目標”的標準方法。 這意味著,您為它分配了一個您希望保持在其之下的每月限制。

要開始在 Mint 中創建預算,請從菜單中選擇預算,

接下來,選擇創建預算按鈕。

您將一次選擇一個類別(預算項目),分配該賬單的重複週期,以及您希望為該賬單花費(或必須花費)的最大金額。

您需要為您有賬單、想要儲蓄或想要進行投資的每一個預算項目執行此操作。

這實際上與您可能在 Excel 中創建的標準預算沒有什麼不同。 唯一的區別是,Mint 會隨著時間的推移引入您的實際支出模式,然後將您的實際支出與這些預算支出目標進行比較。

你會注意到 Mint 的最終結果是這樣的:

- 您會在月底前知道您的總體支出何時失控。

- 您會看到每個月在哪些預算項目上超支。

- 薄荷往往會引起很多內疚,因為在預算項目上超支通常是不可避免的。

- 在 Mint 中處理意外費用很困難,並且會增加您的財務規劃壓力。

- 如果您不將它們關閉,來自 Mint 的賬單通知電子郵件會很煩人。

- 總體而言,預算界面和流程複雜且耗時。

制定預算:YNAB

在 YNAB 做預算一開始會讓你頭暈目眩。 如果您一直使用老式的每月預算方法,情況尤其如此。

如果您希望在月初為每個預算項目“分配”一個月度金額,那麼您將不得不重新學習您曾經考慮過的製定預算的所有內容。

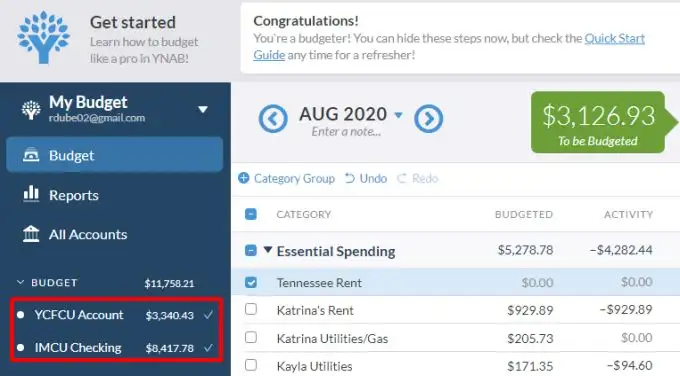

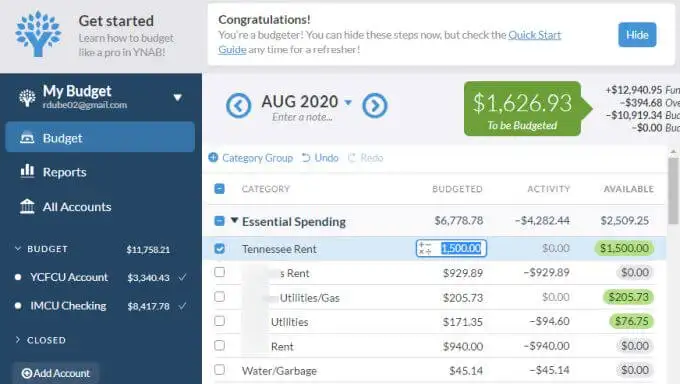

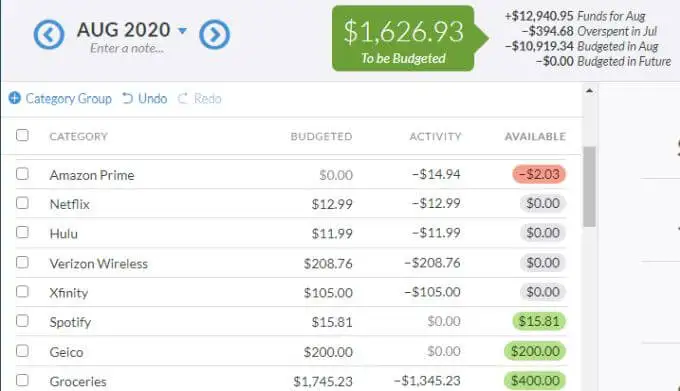

YNAB 的方法是,您將僅使用您目前手頭的現金計劃盡可能遠的未來支出。 每當您收到薪水或任何類型的正現金流入您的銀行賬戶時,“待預算”都會加載更多資金。

您需要查看預算項目列表,並將這些“待預算”資金分配給最快到期的每個預算項目。

在您處理清單時,您需要確保僅將資金分配給到期日期最早的那些事情。

一旦您的“待預算”金額用完,您就完成了,直到您下次收到薪水。

預算的另一面是分配您最近的支出出現在哪些類別中。您幾乎每次登錄 YNAB 時都需要通過選擇每個銀行帳戶並分配每個項目所屬的類別來執行此操作。

隨著時間的推移,當您分配支出活動時,您會看到該活動從您為這些活動預算的金額中減去。

這就是 YNAB 變得非常有趣的地方。 如果您在某個類別中超支,您會看到紅色。 您實際上需要通過分配更多的“待預算”資金(如果您還有剩餘)或從其他預算類別中重新分配資金來彌補這種超支。

你會注意到 YNAB 的最終結果是這樣的:

- 它迫使您控制您的類別(例如外出就餐)的支出,這樣您就不必從其他對您很重要的類別(例如為汽車存錢)中“偷”錢。

- 將收到的資金分配到預算類別感覺就像您實際上在花費這筆錢,這迫使您對支出更加現實。

- YNAB 可幫助您在不同類別的預算中節省開支,並在您真正做到這一點時提升自豪感。

- 沒有導入賬單到期日會迫使您在另一個系統中跟踪到期日,以便您首先將可用資金分配給最關鍵的賬單。

- YNAB 預算的潛在心理使得在您的銀行賬戶中積累資金變得自然而然。

YNAB 與薄荷:總體比較

那麼在比較 YNAB 和 Mint 時,哪個贏了? 在這種情況下,實際上有一個非常明顯的贏家。

Mint 建立在老式的概念之上,即制定每月預算、設定目標,然後在每個月都失敗時讓自己內疚地屈服。

Mint 確實具有與您有賬單的每個銀行賬戶和公司集成的好處,但這種集成帶來了巨大的安全風險。 如果有人入侵 Mint 服務器,您的每一個財務賬戶都會受到攻擊。

另一方面,YNAB 採用了一種非常創新的方法。 從字面上看,它使您在收到所有資金時就計劃好所有資金。 如果您想省錢,您需要確保在下一次薪水之前到期的所有賬單都已分配給他們,然後再為儲蓄留出資金。

這樣做的好處是您不再需要查看您的銀行帳戶來決定您是否負擔得起。 你在看你的預算。 如果您還沒有為那張全新的沙發分配資金,那麼您將不得不從其他可能對您同樣重要的東西中獲取資金。

這就是為什麼 YNAB 運作良好的秘密,以及為什麼它顯然是 Mint 的贏家,毫無疑問。